Assurance vie canada

Assurance vie permanente

Nos partenaires courtiers et conseillers travaillent avec les assureurs les plus connues au Québec (voir la liste)

Quels sont les avantages de l’assurance vie permanente au Québec ?

Qu’est-ce que l’assurance vie permanente ?

Au Québec, les protections d’assurance vie se divisent généralement en deux grandes catégories : les assurances temporaires et les assurances permanentes.

L’assurance vie permanente, comme son nom l’indique, vous garantit une protection à vie. Contrairement à l’assurance temporaire, elle n’a pas de date d’expiration : tant que vous respectez les conditions du contrat, la couverture est en vigueur jusqu’à votre décès.

Vous pouvez choisir de payer des primes à vie, ou opter pour un paiement limité dans le temps (paiement accéléré), tout en conservant une couverture viagère.

Le montant de la couverture est déterminé à la signature du contrat. Par exemple, si vous choisissez une protection de 100 000 $, cette somme sera versée à votre bénéficiaire désigné au moment de votre décès.

L’assurance vie permanente est souvent utilisée pour :

Couvrir les frais funéraires

Laisser un héritage à vos proches

Payer l’impôt latent sur certains actifs transmis à vos héritiers

En somme, cette forme d’assurance constitue une solution durable et sécurisante, très prisée par de nombreuses familles québécoises pour assurer leur tranquillité d’esprit.

POUVEZ-VOUS ÉCONOMISER EN REMPLAÇANT VOTRE ASSURANCE VIE TEMPORAIRE ?

Lorsqu’on parle de choisir une assurance vie au Québec, il est surprenant de constater à quel point de nombreux couples, en pleine force de l’âge, hésitent à opter pour l’assurance vie temporaire.

Et pourtant, cette formule est très abordable et permet de bénéficier d’une couverture élevée à coût réduit. Mieux encore, elle peut s’adapter aux besoins familiaux en combinant des protections sur certaines dettes, prêts et même votre hypothèque — ce qui permet souvent de réaliser des économies substantielles.

Prenons l’exemple d’un couple pour comparer les coûts sur une période de 30 ans entre une assurance vie temporaire et une assurance vie permanente :

Profil : Femme non-fumeuse, en excellente santé, 35 ans. Homme non-fumeur, également en excellente santé, 35 ans.

Montant de couverture souhaité : 100 000 $ pour le couple.

Voici les primes mensuelles :

Assurance vie permanente : 87 $/mois (ou 1 044 $/an).

Assurance vie temporaire : 25 $/mois (ou 300 $/an).

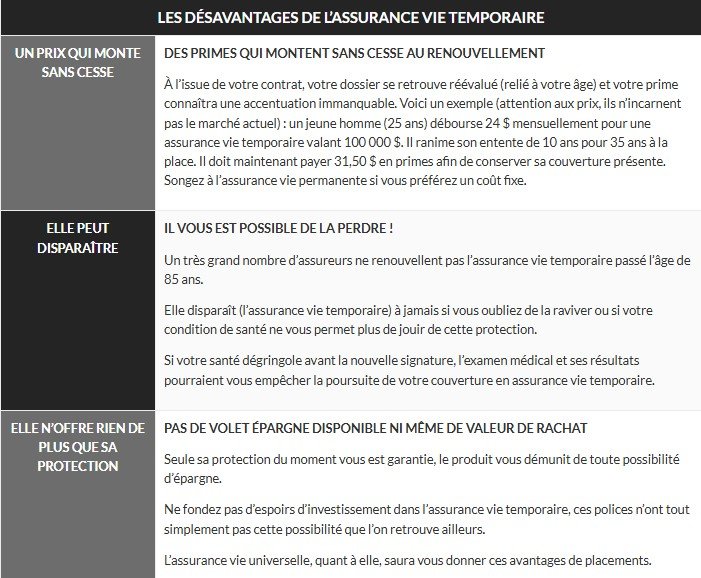

La différence est évidente : l’assurance vie temporaire permet des économies considérables. Toutefois, peu de gens réalisent qu’après 10 ans, le contrat doit être renouvelé. Et à ce moment-là, votre santé devra être réévaluée et vos primes augmenteront automatiquement, simplement parce que vous aurez 45 ans. Même si vous êtes toujours en bonne santé, les coûts pourraient quasiment doubler.

C’est ici que l’assurance vie permanente prend tout son sens, offrant une stabilité à long terme qui peut se révéler avantageuse selon votre situation.

Dans la suite de cet article, vous découvrirez les avantages et les limites de ces deux types d’assurance vie, ainsi que des conseils pratiques pour économiser grâce à la transférabilité.

Et si vous êtes déjà bien informé et souhaitez passer à l’action, cliquez sur le lien ci-dessous pour obtenir une soumission gratuite de l’un de nos courtiers partenaires !

TROUVEZ LA POLICE D’ASSURANCE VIE TEMPORAIRE OU PERMANENTE QUI VOUS CONVIENT !

Remplissez ce formulaire pour bénéficier d’un accompagnement personnalisé offert par l’un de nos courtiers partenaires, tous experts en assurances. Vous recevrez rapidement une soumission adaptée à vos besoins.

Quelle option vous convient le mieux : l’assurance vie permanente ou l’assurance vie temporaire ?

Le vaste éventail de produits offerts en assurance vie peut facilement semer la confusion, surtout chez ceux qui découvrent ce domaine. Faut-il choisir une assurance vie temporaire ou plutôt une assurance vie permanente ? Quelle solution s’adapte le mieux à votre situation ?

Bonne nouvelle : vous trouverez ici un aperçu complet des différentes options disponibles sur le marché, afin de vous aider à faire un choix éclairé selon vos besoins.

La vie est faite d’imprévus, entre moments heureux et épreuves. Il est donc essentiel de prendre le temps d’examiner les différentes protections disponibles pour assurer votre tranquillité d’esprit. Voici justement les solutions qui s’offrent à vous, expliquées de manière claire.

Qu’est-ce que l’assurance vie temporaire ?

Il s’agit de l’option la plus économique en matière d’assurance vie, souvent recommandée pour commencer. Le montant de votre prime dépend principalement de la durée choisie pour votre couverture (1, 5, 10, 25, 50, voire 100 ans !) ainsi que de critères personnels comme votre âge, votre sexe, votre statut de fumeur ou non-fumeur.

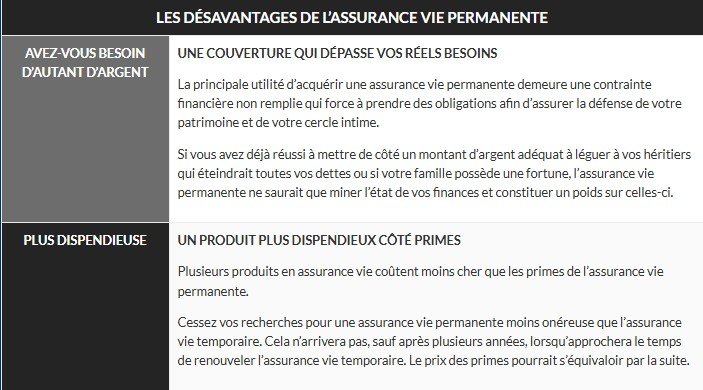

Cependant, ne vous laissez pas tromper par son prix avantageux ! Chaque renouvellement implique une nouvelle évaluation de votre état de santé. En vieillissant ou si des problèmes médicaux apparaissent, vos primes risquent fort d’augmenter. À long terme, l’assurance vie permanente peut donc s’avérer plus stable et rentable.

Cela dit, l’assurance vie temporaire répond souvent à des besoins à court terme. Elle est idéale pour vous couvrir durant une période plus risquée de votre vie ou pour protéger vos proches en cas de dettes temporaires.

Les différentes durées offertes en assurance vie temporaire :

1 an

3 ans

5 ans

10 ans

25 ans

30 ans

35 ans

50 ans

100 ans

Si vous souhaitez obtenir une soumission rapide, que ce soit pour une assurance vie temporaire ou permanente, il vous suffit de suivre le lien indiqué sur cette page. Un courtier partenaire vous contactera dans les plus brefs délais.

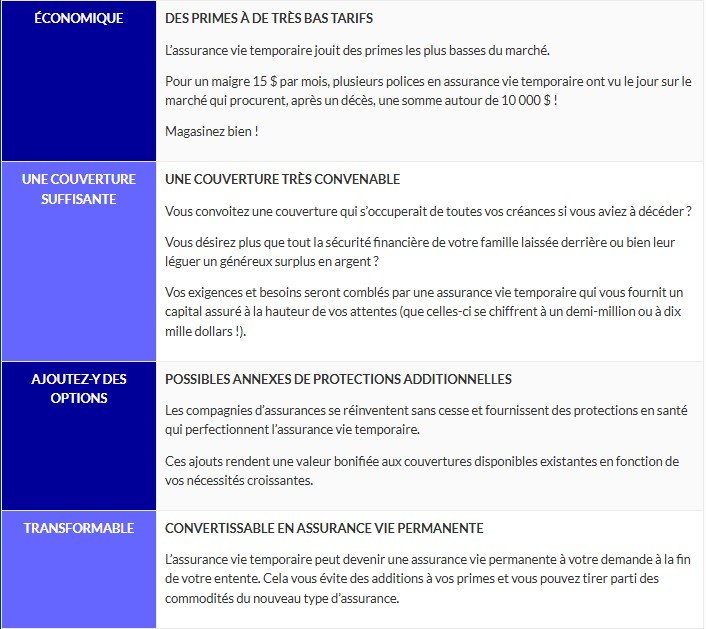

VOICI LES AVANTAGES DE L’ASSURANCE VIE TEMPORAIRE

Si, après avoir tout lu, vous êtes prêt à souscrire une assurance vie et à collaborer avec l’un de nos partenaires (courtiers en assurance vie), il vous suffit de remplir le formulaire disponible sur cette page.

C’est 100 % gratuit… et vous ne le regretterez pas !

Qui devrait souscrire une assurance vie temporaire ?

L’assurance vie temporaire est souvent choisie pour compléter une protection existante. Plusieurs raisons motivent ce choix, notamment :

Assurer le maintien du niveau de vie de vos proches après votre décès.

Prévoir un fonds pour les études de vos enfants en cas d’absence prématurée.

Garantir le remboursement de vos dettes, y compris votre prêt hypothécaire.

Protéger les biens que vous avez acquis au fil des années.

Couvrir vos dettes personnelles (cartes de crédit, prêts étudiants, etc.).

Laisser une couverture à vos enfants pour les protéger d’un imprévu tragique.

Offrir une protection financière à votre entreprise en cas d’accident grave.

De nombreux experts, dont des planificateurs financiers, recommandent l’assurance vie temporaire pour des périodes de 10 à 20 ans. Ils apprécient sa nature abordable, sa durée définie, et la possibilité d’ajuster la couverture au fil du temps. En effet, vos besoins en assurance évoluent : une fois l’hypothèque remboursée, vos comptes d’investissement (comme le CELI et le REER) bien remplis, et les enfants devenus autonomes, vos obligations financières diminuent.

Pensez également à la possibilité de convertir votre assurance vie temporaire en assurance vie permanente sans avoir à repasser un examen médical. Cela vous permet de vous libérer des contraintes de renouvellement tout en maintenant une protection à long terme adaptée à votre situation.

Deuxièmement, parlons de l’assurance vie permanente

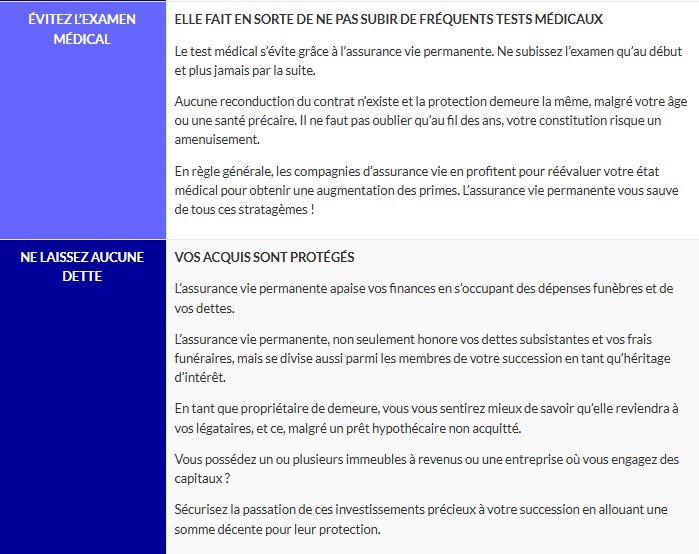

L’assurance vie permanente offre une couverture à vie, garantissant une protection financière durable pour vos proches, même après votre départ. Elle représente une composante essentielle de votre patrimoine et assure la tranquillité d’esprit de votre entourage.

Cette forme d’assurance constitue un véritable bouclier : une fois souscrite, elle vous accompagne jusqu’à la fin de votre vie (certaines polices fixent toutefois un âge limite pour les paiements). Tout au long du contrat, les primes restent constantes, bien qu’elles soient généralement plus élevées au début comparées à celles d’une assurance vie temporaire.

L’assurance vie permanente se distingue également par sa flexibilité. Elle peut être enrichie de garanties supplémentaires, de clauses spécifiques et d’options personnalisées, la rendant encore plus avantageuse.

Quelle est la différence entre l’assurance vie permanente et l’assurance vie universelle ?

L’assurance vie permanente se décline principalement en deux types : l’assurance vie entière et l’assurance vie universelle.

Si vous souhaitez intégrer une dimension d’investissement à votre contrat, l’assurance vie universelle est à privilégier. Elle vous permet de constituer un portefeuille d’investissement, grâce à des primes fixes ou variables selon le type de police.

Vous souhaitez en savoir plus ?

N’hésitez pas à contacter l’un de nos courtiers partenaires spécialisés en assurance vie.

Comprendre la Valeur de Rachat dans une Assurance Vie Permanente

Qu’est-ce que la « valeur de rachat » en assurance vie permanente ?

Il s’agit du montant que vous pouvez récupérer si vous décidez de mettre fin à votre contrat d’assurance vie permanente. En d’autres termes, cette valeur représente un retour en argent que vous pouvez encaisser après avoir payé des primes pendant plusieurs années.

Une fois que vous avez versé des cotisations pendant un certain temps, un montant – souvent significatif et parfois exprimé en milliers de dollars – s’accumule et figure sur votre relevé annuel. C’est ce que l’on appelle la valeur de rachat.

En quoi cette valeur de rachat peut-elle vous être utile ?

La valeur de rachat peut devenir une véritable bouée de secours en cas de difficultés financières. En échange de la résiliation de votre contrat, la compagnie d’assurance vous remettra cette somme (soumise à l’impôt), ce qui lui permet également de ne pas avoir à honorer l’intégralité de la couverture initiale. C’est pourquoi il est essentiel de bien réfléchir avant de mettre un terme à votre assurance vie permanente.

Vous recevrez un montant forfaitaire, mais cela signifie également que toutes vos protections disparaîtront de façon définitive.

Quand envisager de racheter votre assurance vie permanente ?

Voici quelques situations où le rachat peut être une solution envisageable :

En cas de problème financier urgent : par exemple, si vous avez besoin de liquidités rapidement et qu’un prêt personnel vous a été refusé.

Lorsque vous disposez d’une autre assurance suffisante : si une autre couverture répond déjà à vos besoins financiers, vous pouvez envisager d’abandonner la première.

Si l’assurance n’est plus nécessaire : lorsque vos économies ou investissements sont devenus suffisants pour compenser la perte de cette protection.

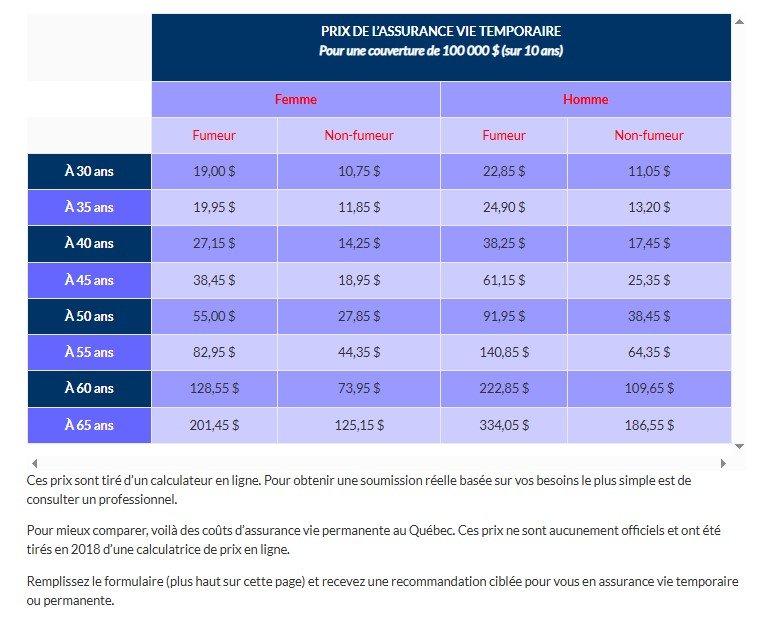

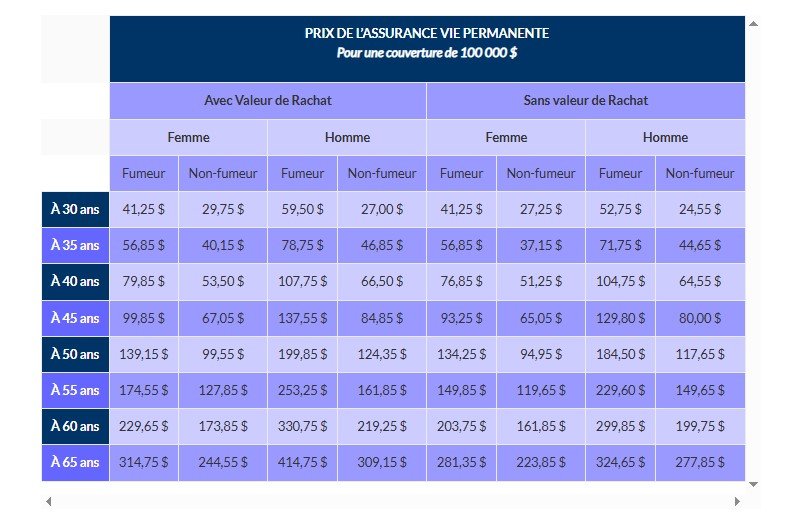

Découvrez les tarifs de l’assurance vie temporaire et permanente

Pour avoir une idée des prix des primes d’assurance vie temporaire au Québec, voici un tableau comparatif avec quelques exemples (à noter que ces données sont indicatives et ont été générées en 2018 à l’aide d’un outil en ligne, elles ne constituent pas des chiffres officiels).

Comparez dès maintenant les offres de plus de 20 compagnies d’assurance vie et remplissez le formulaire sur cette page pour recevoir une soumission personnalisée de la part d’un courtier partenaire !

Comment évaluer le coût d’une assurance vie permanente ou temporaire ?

Exemple 1 :

Supposons que vous souscriviez une assurance vie temporaire à 35 ans, que vous soyez un homme fumeur et en bonne santé. Vos primes mensuelles s’élèvent alors à 24,90 $ pour une période de 10 ans.

À vos 45 ans, vos primes augmentent à au moins 61,15 $, et un nouvel examen médical est requis. Toujours en bonne santé, vous décidez de maintenir votre assurance vie temporaire.

À 55 ans, vos primes grimpent à 140,85 $ lors du renouvellement.

Approchant vos 65 ans, vous réalisez qu’une conversion en assurance vie permanente serait avantageuse, notamment pour éviter les examens médicaux.

Au total, vous aurez payé 27 228 $ en primes sur 30 ans.

Si vous aviez opté dès le départ pour une assurance vie permanente avec valeur de rachat, le coût mensuel aurait été de 78,75 $, soit 28 350 $ sur 30 ans.

Dans ce cas, votre bonne santé vous a permis d’économiser environ 1 000 $ sur 30 ans, faisant de l’assurance temporaire un choix pertinent.

Exemple 2 :

Imaginons une femme non fumeuse, en parfaite santé, qui souscrit une assurance vie temporaire à 30 ans. Pour une couverture de 100 000 $, elle paie 10,75 $ par mois.

Elle conserve cette assurance pendant 40 ans, jusqu’à 70 ans, et reste en bonne santé. Au total, elle aura versé 15 216 $.

Cependant, une maladie grave survient, mettant fin à son assurance au prochain renouvellement.

Si elle avait choisi une assurance vie permanente, elle aurait payé 14 280 $ sur la même période, avec des primes fixes à vie.

Ici, l’assurance vie permanente est la meilleure option, car elle permet d’économiser après 70 ans et offre en plus une valeur de rachat, un véritable atout.

Exemple 3 :

Vous êtes un homme de 45 ans, non-fumeur, qui opte pour une assurance vie temporaire, tandis que votre frère jumeau choisit une assurance vie permanente.

Vos primes mensuelles sont respectivement de 25,45 $ et 84,85 $.

Sept ans plus tard, vous développez un cancer, tout comme votre frère. Après deux ans de traitement, vous êtes tous deux guéris.

À la date de renouvellement, votre assureur refuse de prolonger votre contrat, tandis que votre frère conserve le sien sans problème.

Vous vous retrouvez sans protection, ce qui compromet votre avenir financier et celui de votre famille.

Votre frère, lui, bénéficie d’une meilleure sécurité.

FAQ

Questions fréquemment posées

C’est une plateforme qui vous met en relation avec des courtiers en assurance pour comparer des offres d’assurance vie.

Vous remplissez un formulaire en ligne, un courtier vous contacte, puis vous comparez les offres pour choisir la meilleure.

Oui, le service est 100 % gratuit pour les clients et sans frais cachés.

Nous aidons à trouver les meilleures assurances vie temporaire, permanente, maladies graves et autres protections via nos courtiers partenaires.

Remplissez simplement le formulaire de demande de devis et un courtier vous contactera rapidement.

Oui, le courtier peut vous proposer différentes options de plusieurs assureurs.