Assurance vie canada

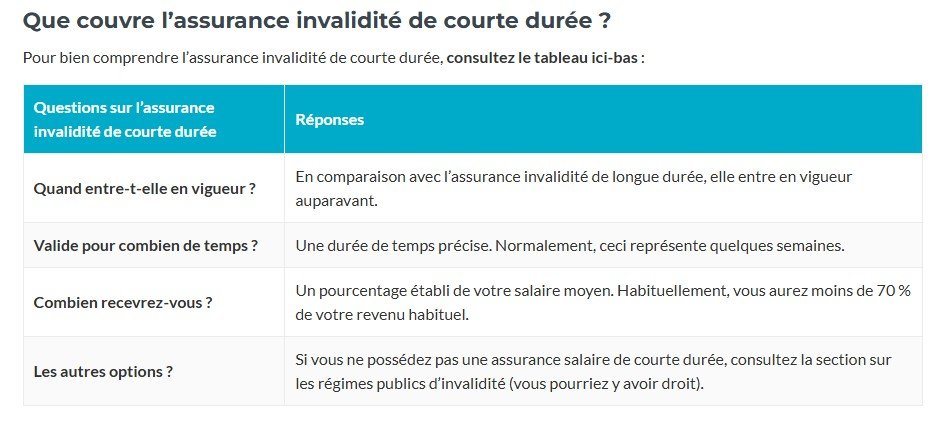

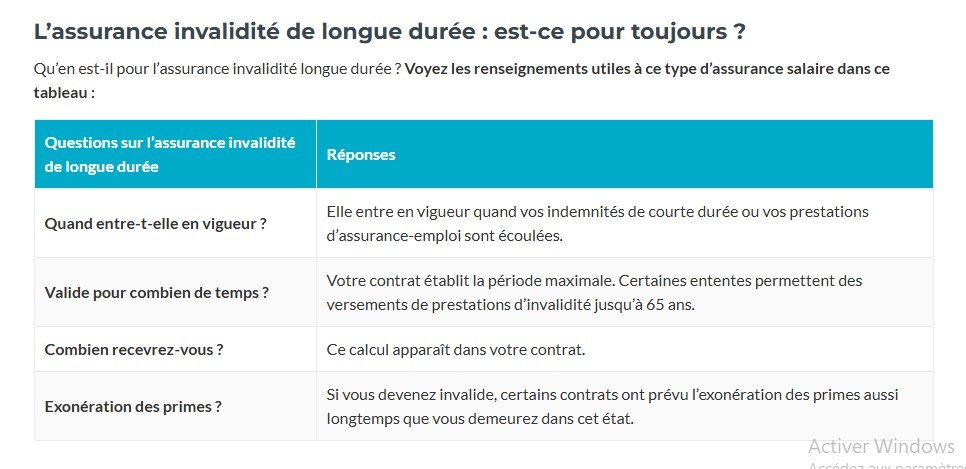

Assurance invalidité ou salaire

Nos partenaires courtiers et conseillers travaillent avec les assureurs les plus connues au Québec (voir la liste)

Souhaitez-vous protéger votre revenu en cas d’invalidité, qu’elle soit temporaire ou permanente ?

D’après l’Institut de la statistique du Québec, le salaire horaire moyen d’un travailleur québécois en 2017 était de 24,23 $, soit un revenu hebdomadaire moyen de 858,52 $. Mais que se passe-t-il si ce revenu est soudainement interrompu à cause d’un accident ou d’une maladie ?

Si l’incident survient sur le lieu de travail, la CNESST (Commission des normes, de l’équité, de la santé et de la sécurité du travail) prendra en charge les frais liés jusqu’au rétablissement. En cas d’accident de la route, c’est la SAAQ (Société de l’assurance automobile du Québec) qui assurera la couverture des coûts.

Mais si l’invalidité découle d’un autre type d’événement non pris en charge par ces organismes, le salarié pourrait subir une baisse significative de revenus — à moins de disposer d’une protection adéquate. C’est là qu’intervient l’assurance invalidité, aussi appelée assurance salaire : elle verse des prestations mensuelles à la personne touchée pendant une période déterminée.

Selon La Presse (publication du 1er octobre 2006), 6 travailleurs sur 10 bénéficient déjà de ce type de protection.

Qu’est-ce que l’assurance invalidité, au juste ?

Avez-vous déjà imaginé ce qui arriverait si, du jour au lendemain, un accident vous empêchait de travailler ? Comment feriez-vous pour subvenir à vos besoins et régler vos dépenses courantes sans revenu ?

L’assurance invalidité, aussi appelée assurance salaire, est conçue pour vous protéger dans une telle situation. Elle vous offre un remplacement de revenu si vous devenez invalide et êtes incapable d’exercer votre emploi.

Selon la couverture choisie, jusqu’à 60 à 70 % de votre revenu habituel peut être assuré. Ce soutien financier vous permet de maintenir un niveau de vie décent durant votre période d’invalidité.

Contrairement aux régimes gouvernementaux, qui offrent une couverture souvent limitée dans le temps et dans le montant, une assurance invalidité privée est pensée pour vous apporter une protection plus durable et personnalisée.

Mais qu’entend-on par « invalide » ? Tout dépend de la définition propre à votre assureur. Certaines polices couvrent uniquement l’incapacité à exercer votre emploi actuel, tandis que d’autres exigent que vous ne puissiez exercer aucun travail du tout.

L’assurance invalidité au Québec : êtes-vous couvert ?

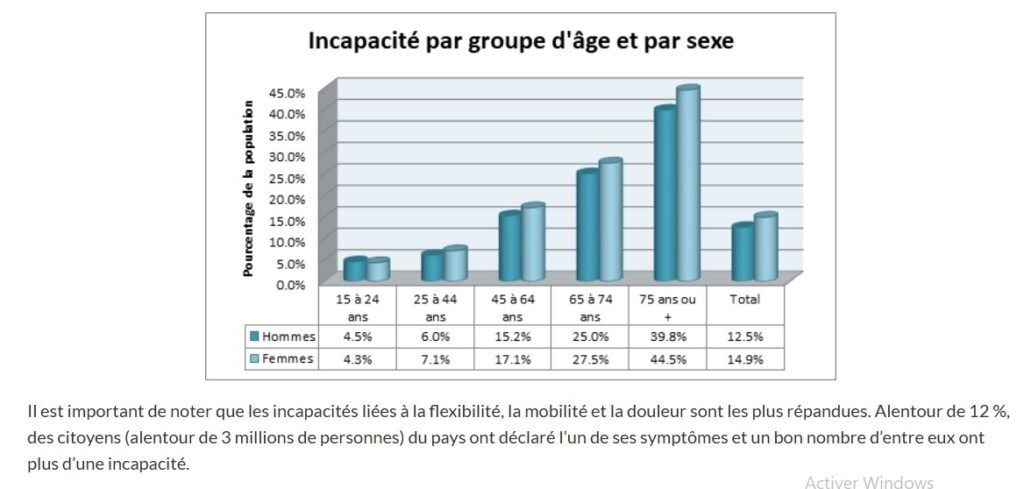

Au Québec, de nombreux conseillers financiers recommandent fortement à leurs clients de souscrire à une assurance invalidité. Et pour cause : selon Statistique Canada, dans un rapport publié en 2012 (mis à jour le 15 février 2017), 3,8 millions de Canadiens âgés de 15 ans ou plus déclaraient avoir une incapacité limitant leurs activités quotidiennes. Cela représente environ 14 % de la population !

Autrement dit, l’invalidité est bien plus fréquente qu’on ne le pense. Mieux vaut donc être préparé à faire face à l’imprévu.

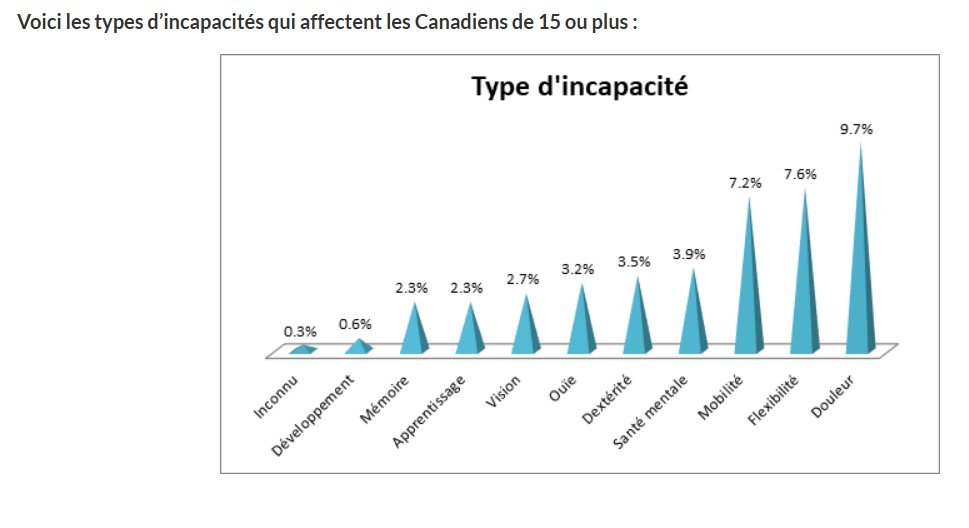

3,8 millions de personnes affirment vivre avec une incapacité qui restreint leurs activités quotidiennes !!

Cette publication révèle également que l’apparition de l’incapacité survient généralement au début de la quarantaine, avec une moyenne d’âge de 43 ans. Les hommes sont touchés un peu plus tôt, à 41,5 ans en moyenne, contre 44,5 ans pour les femmes. Toutefois, ces dernières sont plus nombreuses à déclarer une incapacité que les hommes, avec un taux de 15 % contre 13 %.

Le graphique ci-dessous illustre la prévalence de l’incapacité en fonction de l’âge et du sexe.

Et si vous deveniez soudainement invalide ? Posez-vous ces questions essentielles :

✥ Comment subviendrez-vous aux besoins de votre famille ?

✥ Que deviendront vos dettes et vos prêts personnels ?

✥ Qui assumera le paiement du loyer ou de l’hypothèque ?

✥ Qui s’occupera de régler les factures courantes comme l’électricité, le téléphone, etc. ?

L’assurance invalidité, aussi appelée assurance salaire, est une solution adoptée par plus de la moitié des Québécois. Certaines personnes y ont accès par le biais d’un régime collectif offert par leur association professionnelle ou étudiante.

Si vous bénéficiez d’une assurance salaire par l’intermédiaire de votre employeur, prenez le temps de consulter votre contrat afin de connaître le taux de remplacement de votre revenu. En règle générale, une assurance invalidité collective couvre entre 60 % et 85 % de votre salaire imposable.

Portez également attention à la durée des prestations indiquée dans votre police : bien souvent, la protection financière ne s’étend que sur une période maximale de 24 mois.

Votre assurance invalidité collective couvrira généralement entre 60% et 85% de votre salaire imposable et vous protégera pour seulement 24 mois

Votre protection financière est-elle suffisante ? Sinon, prenez le temps d’évaluer vos besoins et mettez en place les mesures nécessaires pour sécuriser votre avenir financier.

✓ Si votre assurance invalidité collective ne couvre pas adéquatement la perte de revenus en cas d’incapacité temporaire ou permanente, envisagez de souscrire une assurance invalidité individuelle.

✓ Si votre employeur ne propose aucune assurance salaire, une assurance invalidité individuelle est d’autant plus essentielle.

✓ Vous êtes travailleur autonome, dirigeant d’une petite entreprise ou associé dans une société ? Ne prenez pas le risque de tout perdre. Une assurance salaire peut vous offrir la tranquillité d’esprit et protéger votre stabilité financière.

Comment choisir la meilleure assurance invalidité ? Quelle couverture privilégier ?

Il existe de nombreuses compagnies qui proposent des assurances invalidité. Mais comment savoir laquelle répondra réellement à vos besoins ? Grâce à l’outil gratuit de comparaison de prix disponible sur cette page, vous pouvez comparer les offres de plus de 20 assureurs, et ce, sans quitter votre domicile. En quelques minutes seulement, vous recevrez une soumission personnalisée provenant d’un courtier partenaire, adaptée à votre situation.

Assurance invalidité ou assurance salaire : comment ça fonctionne ?

En cas de maladie ou d’accident vous empêchant de travailler, l’assurance invalidité – aussi appelée assurance salaire – prend le relais en vous versant un revenu de remplacement. Ces prestations mensuelles sont versées pendant une période déterminée, selon votre contrat.

Martin Drapeau, conseiller en sécurité financière et planificateur financier, insiste : « Tout le monde devrait souscrire à une assurance invalidité. »

Dans un article publié par La Presse, on découvre le témoignage de Madeleine Bourque, 45 ans, de Laval. À la suite d’une dépression majeure qui l’a éloignée du travail pendant neuf mois, elle a pu compter sur son assurance invalidité pour recevoir 1 500 $ par mois. Cette aide précieuse lui a permis de continuer à payer son hypothèque sans puiser dans ses économies.

« …tout le monde devrait souscrire à une assurance invalidité. »

— Martin Drapeau, conseiller en sécurité financière et planificateur financier

Voici une liste déjà préparée pour vous faciliter le travail :

%

Quand

Restriction

Santé

Définition

Imposition

% :

➢ Commencez par demander quel pourcentage de votre salaire sera couvert par la prestation.

➢ Quel est le montant maximal (plafond) prévu ?

➢ Comment votre assurance invalidité s’articule-t-elle avec vos autres protections (ex. : assurance collective, CNESST, etc.) ?

Quand :

➢ À quel moment les prestations seront-elles versées ?

➢ Le délai de carence est-il identique en cas d’invalidité liée à une maladie plutôt qu’à un accident ?

➢ En cas de rechute, le délai de carence s’applique-t-il de nouveau ?

Restrictions :

➢ Existe-t-il des restrictions ou des exclusions, notamment concernant des maladies préexistantes ?

➢ Quels types de maladies ou d’accidents ne sont pas pris en charge ?

Santé :

➢ La couverture est-elle conditionnée à un examen médical préalable ?

➢ Est-il nécessaire de fournir des justificatifs médicaux pour modifier certaines conditions du contrat ?

Définition :

➢ Comment le contrat définit-il l’invalidité ?

Imposition :

➢ Les cotisations seront-elles annulées en cas d’invalidité ?

➢ Les cotisations versées après l’accident seront-elles remboursées ?

Questions supplémentaires à poser concernant un régime d’assurances collectives :

Est-il possible de résilier mon régime d’assurances collectives à tout moment ?

Suis-je couvert pour une durée déterminée ?

Si les primes ne sont pas garanties, à quoi puis-je m’attendre en termes de hausse des coûts ?

En cas de grève ou de congé autorisé, ma couverture reste-t-elle en vigueur ?

Peut-on convertir le régime collectif en assurance individuelle sans devoir passer un examen médical ?

Le régime est-il assuré ou s’agit-il d’un régime d’avantages sociaux non assuré (RASNA) ?

Questions à envisager pour votre assurance invalidité individuelle :

En tant que travailleur autonome, votre assurance salaire couvrira-t-elle l’impôt sur le revenu différé de votre entreprise ?

Bénéficiez-vous de réductions sur vos primes si aucune réclamation n’est faite pendant une certaine période ?

Si vous pouvez encore travailler, mais à un rythme réduit, percevrez-vous tout de même des prestations ?

Votre assurance invalidité propose-t-elle des options d’épargne pour vous aider à atteindre vos objectifs financiers ?

Comprendre les notions de base de l’assurance invalidité

Avant d’aborder les détails, il est essentiel de clarifier les termes clés comme :

assurance salaire, assurance invalidité, assurance invalidité hypothécaire, etc.

Même si le vocabulaire de l’assurance invalidité semble simple, certaines nuances méritent d’être précisées. Par exemple, si vous ne comprenez pas bien le rôle de l’assurance salaire, il est important de définir clairement sa fonction et son utilité.

Définition de l’assurance invalidité / assurance salaire :

L’invalidité désigne une incapacité, temporaire ou permanente, à exercer son emploi en raison d’un accident, d’une condition physique ou psychologique, ou encore d’une maladie dégénérative. Selon la Loi, il s’agit d’un état qui empêche une personne de subvenir à ses besoins essentiels.

Cependant, la définition du terme « invalidité » peut varier d’un assureur à l’autre. Voici deux exemples de critères utilisés :

L’incapacité d’accomplir la majorité des tâches de votre emploi actuel.

L’incapacité d’effectuer les tâches liées à votre profession ou à tout autre emploi pour lequel vous pourriez être qualifié, en fonction de votre expérience et de votre formation.

Exemples concrets de situations d’invalidité :

Un plombier doit s’absenter après une crise cardiaque.

Une personne souffre d’un trouble dépressif majeur à la suite d’un choc émotionnel.

Un peintre se fracture le bras lors d’une randonnée en montagne, l’empêchant de travailler pendant deux mois.

Un agent du service à la clientèle, affaibli par des traitements de chimiothérapie, n’arrive plus à se concentrer.

Une longue convalescence est nécessaire après un accident survenu lors d’un voyage en chameau.

Un comptable voit ses capacités diminuées après un AVC, l’empêchant de manipuler les chiffres comme avant.

L'assurance salaire en résumé

L’assurance invalidité, aussi appelée assurance salaire, sert à remplacer le revenu d’un assuré en cas d’incapacité de travail. Elle verse des prestations mensuelles, dont le montant et la durée (généralement de 2 à 5 ans) sont définis dans le contrat. Ce type d’assurance est particulièrement adapté aux entrepreneurs, aux travailleurs autonomes ou aux salariés qui ne bénéficient pas d’une assurance invalidité collective.

Assurance invalidité hypothécaire : en quoi consiste-t-elle ?

L’assurance invalidité hypothécaire a pour objectif de vous protéger financièrement en cas d’incapacité de travail due à une maladie ou un accident. Elle prend en charge le paiement de vos mensualités hypothécaires pendant votre période d’invalidité. En général, la prime d’assurance est calculée en fonction du solde restant de votre prêt, ce qui la rend proportionnelle au montant à assurer.

Assurance automobile en cas d’accident

En cas de blessure au volant d’un véhicule, votre assurance automobile peut vous verser des indemnités. Le rôle de cette assurance – qu’elle agisse comme payeur principal ou secondaire – dépend des modalités de votre contrat et de la coordination avec d’autres sources, comme votre régime d’assurance maladie ou un revenu de remplacement.

Dans certaines régions, notamment celles ayant adopté un système d’assurance sans égard à la responsabilité, les règles sont précises : vous ne pouvez pas choisir la source de vos indemnités, sauf en cas de situation exceptionnelle ou catastrophique.

Assurance mutilation

Une protection complémentaire en cas de perte fonctionnelle

Souvent proposée en option dans certaines polices d’assurance, la garantie mutilation prévoit un montant forfaitaire en cas de perte partielle ou totale de l’usage d’un membre, de la vue ou de l’ouïe. Cette couverture peut également inclure le financement des aménagements nécessaires dans votre domicile afin d’adapter votre environnement à votre nouvelle condition physique.

Assurance crédit

Un soutien en cas d’imprévus

Vous souhaitez que les paiements de votre carte de crédit soient pris en charge si vous devenez invalide ? L’assurance invalidité hypothécaire constitue une forme d’assurance crédit. De nos jours, de nombreux types de prêts peuvent être couverts, qu’il s’agisse de prêts bancaires, automobiles, etc. La durée des prestations est clairement définie dans votre contrat. Cette assurance vous permet de soulager votre charge financière en cas d’invalidité.

Toutes ces protections seront accessibles via notre formulaire disponible sur cette page. Cet outil de référence, rapide à compléter (moins de deux minutes), vous permet de comparer les offres de plus de 20 assureurs sans aucun engagement. Vous recevrez une soumission personnalisée en fonction des critères que vous aurez choisis pour votre assurance invalidité.

Assurance maladie grave : en quoi consiste-t-elle ?

Un diagnostic de maladie grave – comme un cancer, une maladie cardiaque ou un AVC – peut avoir un impact majeur sur vos finances. L’assurance maladie grave vous verse un montant forfaitaire pour vous aider à faire face aux dépenses imprévues jusqu’à votre rétablissement.

Même si les avancées médicales augmentent les chances de survie, les coûts liés aux déplacements, à l’adaptation du logement ou à d’autres frais non couverts peuvent vite s’accumuler. Le montant assuré peut varier entre 25 000 $ et 2 500 000 $, selon le contrat choisi.

Pour recevoir cette indemnité, il faut toutefois respecter un délai de survie précisé dans la police d’assurance. Le versement s’effectue une fois cette période écoulée.

Pourquoi souscrire à une assurance maladie grave au Québec ?

Soutien à domicile : pour alléger la charge sur vos proches pendant votre convalescence.

Remplacement de revenu : elle peut compenser la perte de revenus du foyer, y compris celui de votre conjoint.

Réduction du stress financier : elle couvre les dettes et frais secondaires durant les traitements.

Accès à des traitements non couverts : certains médicaments ou soins alternatifs ne sont pas pris en charge par les régimes publics ou privés.

Un article du Journal de Montréal (8 novembre 2017) soulignait que la majorité des assurances collectives couvrent seulement une ou deux années de salaire. Est-ce suffisant pour continuer à payer votre hypothèque ? De plus, si vous perdez votre emploi, vous perdez aussi cette couverture. Il existe une possibilité de convertir cette assurance en police individuelle dans le mois suivant la fin de votre contrat de travail, mais cela entraîne souvent une hausse importante des primes.

Un conseil : anticipez vos besoins

Discutez de votre situation avec un conseiller financier. Informez-vous également sur les antécédents médicaux de votre famille. Si vous êtes adopté ou n’avez pas accès à ces informations, vous pouvez opter pour un test ADN prédictif. Selon la chaîne RMC, ces tests sont en vente libre aux États-Unis depuis 2017 et coûtent en moyenne entre 200 $ et 500 $. Ils permettent d’évaluer vos risques de développer certaines maladies héréditaires.

En attendant que la science permette de corriger les défauts du génome, mieux vaut prévenir que guérir !

Assurance soins de longue durée

À qui s’adresse l’assurance soins de longue durée ?

Depuis 2017, la probabilité d’atteindre 100 ans n’a jamais été aussi élevée. Cela signifie que de nombreuses années de vie pourraient nécessiter des séjours à l’hôpital pour traiter divers problèmes de santé. L’assurance soins de longue durée vous offre la possibilité de recevoir des soins à domicile ou dans l’établissement de soins de longue durée de votre choix. Cette couverture vous verse des prestations non imposables, sans que vous ayez à fournir de justificatifs de dépenses. En cas de perte d’autonomie ou de troubles cognitifs, elle vous décharge du poids financier lié à l’embauche de l’aide nécessaire.

Cette protection est utile à tout âge, car l’invalidité peut survenir à tout moment. Avez-vous réfléchi à vos revenus si vous deveniez invalide soudainement ? Même si l’assurance invalidité verse des indemnités, avez-vous pris en compte les coûts liés aux soins de longue durée ou aux soins spécialisés que vous pourriez devoir financer pendant une longue période ?

Selon l’Association canadienne des compagnies d’assurances de personnes (ACCAP) dans son « Guide sur l’assurance soins de longue durée » :

1,2 milliard de dollars seront dépensés pour les soins de longue durée des baby-boomers au cours des 35 prochaines années, dont seulement la moitié sera prise en charge par les gouvernements.

Dans 19 ans, 25 % de la population canadienne aura plus de 65 ans, et un million de Canadiens seront atteints d’une forme de démence.

74 % des Canadiens ne disposent d’aucun plan financier pour couvrir leurs soins de longue durée dans leur retraite.

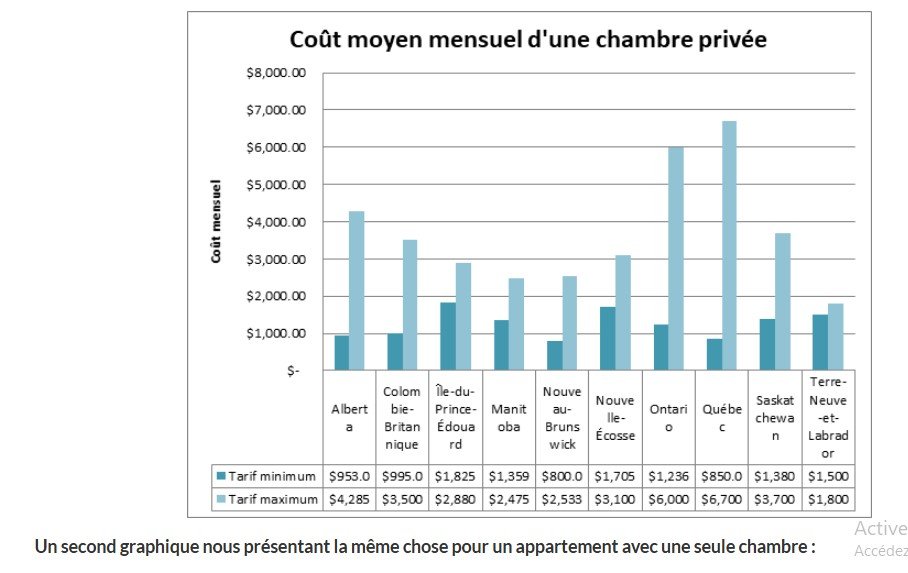

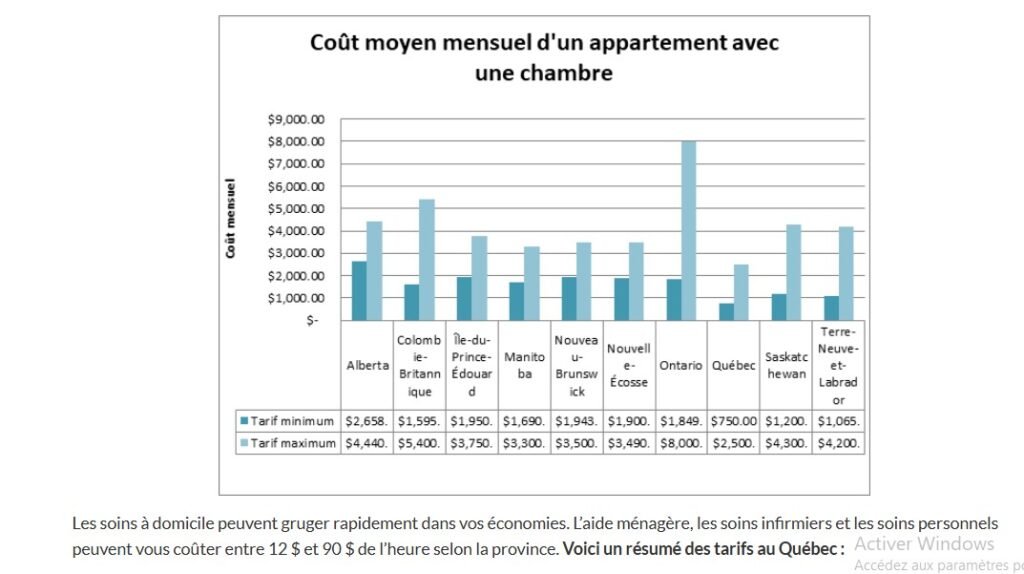

Les coûts moyens mensuels pour l’hébergement en établissement varient entre 900 $ et 5 000 $, selon le soutien public reçu et le type de chambre choisi (privée ou semi-privée).

Au Québec, beaucoup ignorent les frais liés aux maisons de retraite, notamment dans les établissements non subventionnés. Voici les coûts moyens d’une chambre privée par province au Canada, selon les données de Lifestagecare (Soutien-Étapes vie) :

Les coûts associés aux soins de longue durée peuvent rapidement réduire votre liquidité et entamer votre épargne. Par exemple, si vous deviez actuellement payer des soins à domicile à 45 $ de l’heure, pour 3 heures par jour, 5 jours par semaine, vos dépenses annuelles dépasseraient 35 000 $.

Dans un autre cas, si vous choisissez de résider dans un établissement de soins de longue durée parce que vous ne pouvez plus gérer votre logement, avec un tarif de 4 000 $ par mois, vos frais s’élèveraient à 48 000 $ par an.

À moins de disposer d’un coussin financier conséquent, il apparaît clairement que, en quelques années seulement, la majorité des ménages québécois ne pourraient pas assumer de tels décaissements.

Assurance voyage

Dans quels cas l’assurance voyage vous protège-t-elle ?

Au Québec, comme dans le reste du pays, les soins reçus dans un hôpital ou une clinique publique sont couverts par votre régime d’assurance maladie, sans frais directs pour vous. Mais que se passe-t-il si un imprévu survient à l’étranger ? L’assurance voyage vous protège contre les mauvaises surprises pendant votre séjour hors du Canada. En effet, les coûts des soins médicaux varient grandement selon la destination et les frais hospitaliers peuvent facilement atteindre plusieurs milliers de dollars !

En cas d’annulation de voyage, de vol ou de perte de bagages, ou encore pour le rapatriement de votre dépouille en cas de décès, l’assurance voyage permet de limiter considérablement les dépenses (veillez à bien vérifier les garanties incluses dans votre contrat).

Assurance vie

Quand l’assurance vie ne vous coûte-t-elle rien ?

Certaines polices prévoient une exonération des primes en cas d’invalidité, ce qui suspend le paiement tout en maintenant votre protection si cette situation perdure plus de six mois. De nombreux assureurs offrent également des prestations aux assurés en phase terminale, et quelques-uns prennent en charge certaines maladies graves non terminales. Dans le cadre d’assurances collectives, il est possible que le paiement des primes soit annulé si vos prestations d’invalidité de longue durée sont approuvées, à condition que les deux contrats soient avec la même compagnie. Dans tous les cas, n’hésitez pas à consulter votre assureur pour connaître les détails spécifiques à votre couverture.

Pour en savoir plus sur l’assurance vie, consultez notre article intitulé « Pourquoi souscrire une assurance vie avant 30 ans au Québec ? ».

Dix questions essentielles en assurance invalidité

Nous aborderons plus en détail neuf questions clés liées à l’assurance invalidité un peu plus loin. Avant cela, il est important de savoir que l’assurance invalidité peut provenir de différentes sources, notamment :

Une assurance individuelle souscrite personnellement

Les régimes gouvernementaux

Les régimes collectifs proposés par certains employeurs, syndicats ou associations

Des assurances spécifiques, comme l’assurance automobile, mutilation ou maladies graves

Comment déterminer le montant d’assurance invalidité dont vous avez besoin ?

Plusieurs facteurs entrent en jeu pour évaluer la somme nécessaire en cas d’invalidité. Avant de faire cette estimation, prenez le temps de répondre aux six questions fondamentales suivantes, ainsi qu’à leurs sous-questions :

Quelles sont vos ressources financières actuelles ?

Quel est votre salaire ?

Quel pourcentage de ce salaire est indispensable ?

Disposez-vous de placements financiers ?

Avez-vous suffisamment de liquidités pour subvenir à vos besoins pendant un certain temps ?

Quelles sont vos responsabilités familiales ?

Avez-vous des obligations en tant que parent ou tuteur ?

Combien de personnes dépendent de votre revenu ?

Quelles sont vos dettes ?

Qui paiera votre prêt automobile si vous devenez invalide ?

Qui prendra en charge l’hypothèque de votre logement dans ce cas ?

Combien de temps pourriez-vous honorer vos dettes grâce à vos économies ?

Quel est le montant de vos dépenses mensuelles actuelles ?

Combien vous faut-il pour couvrir vos besoins chaque mois ?

Seriez-vous prêt à réduire votre niveau de vie si nécessaire ?

Seriez-vous capable de changer de métier facilement ?

Trouveriez-vous rapidement un autre emploi dans votre domaine ?

Accepteriez-vous un changement de carrière ?

Quels sont vos projets d’avenir et sont-ils flexibles ?

Que deviendra votre plan de retraite en cas d’invalidité ?

Pourriez-vous renoncer facilement à certains projets familiaux ou personnels ?

Quels sont les projets auxquels vous ne pouvez pas renoncer ?

Pour déterminer un montant précis pour votre assurance invalidité, vous devrez vous munir de trois documents (ou trois fiches de travail).

Document 1 : Évaluation de vos besoins

Rassemblez toutes vos dépenses liées à votre mode de vie dans une première colonne. Pour les dépenses annuelles, divisez-les par 12 et inscrivez-les également (n’oubliez pas d’inclure les rénovations majeures non reportables si vous en prévoyez).

Dans une colonne à droite, notez uniquement les dépenses essentielles. Ne supprimez pas tout : certaines personnes ont tendance à éliminer toutes les dépenses liées au logement, mais faites attention. En cas d’invalidité, des frais supplémentaires peuvent être nécessaires pour adapter votre domicile.

Faites ensuite la somme de ces dépenses indispensables. Ce total correspond à vos besoins réels.

Document 2 : Protection actuelle

Dressez la liste de vos couvertures existantes (par exemple, assurance salaire collective, assurance invalidité via votre association professionnelle, etc.) dans une colonne.

À droite, indiquez le montant moyen des prestations que vous devriez recevoir. Gardez en tête que ces montants se combinent mais ne peuvent dépasser 85 % de votre salaire habituel.

Additionnez ces montants pour obtenir le total de votre protection actuelle en cas d’invalidité.

Document 3 : Autres sources de revenus

Dans une colonne, listez vos autres revenus (dividendes, paiements d’assurance vie universelle, etc.).

Dans la colonne voisine, notez le montant estimé de chacun de ces revenus.

Faites la somme de ces sources supplémentaires, qui viendront ajuster vos besoins.

Enfin, comparez votre niveau de protection à vos dépenses pour déterminer vos besoins réels en assurance invalidité. Pour une analyse précise, il est conseillé de présenter ces documents à un professionnel de la finance, comme un conseiller en sécurité financière, un courtier en assurance vie ou un planificateur financier.

Vous êtes face à un dilemme : vous connaissez vos besoins en assurance invalidité, mais souhaitez avoir une idée des tarifs pour mieux analyser le marché. Profitez de notre plateforme gratuite disponible sur cette page (remplir le formulaire ne vous prendra que deux minutes). En comparant plus de 20 assureurs grâce à notre courtier partenaire, vous recevrez une offre personnalisée adaptée à votre situation. Optimisez votre protection tout en réalisant des économies.

Quel est le coût d’une assurance salaire au Québec ?

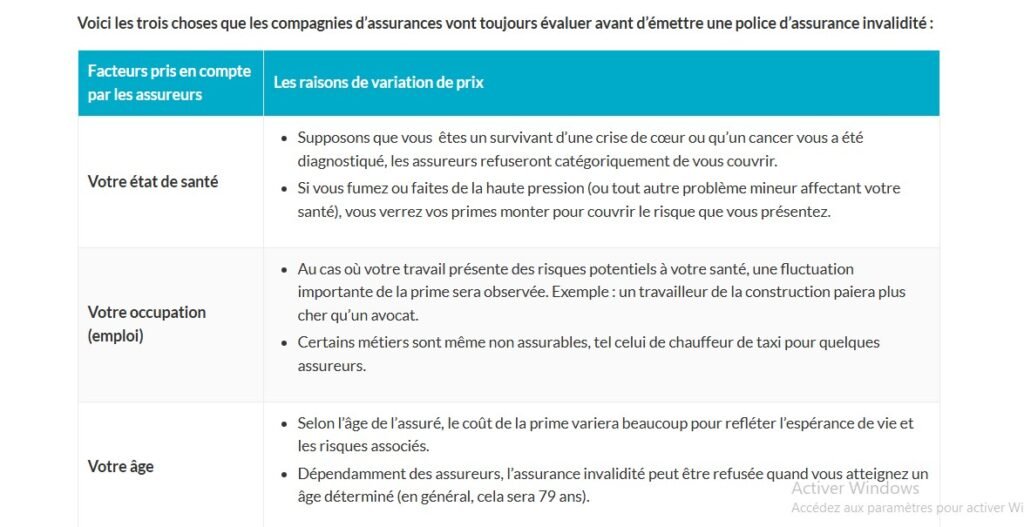

Généralement, l’assurance invalidité individuelle propose une prime fixe jusqu’à l’âge de 65 ans. En revanche, la prime de l’assurance salaire collective varie en fonction de l’âge moyen des membres de l’entreprise ou de l’association à laquelle vous appartenez, avec une révision annuelle. Plusieurs éléments influencent la tarification, notamment :

La nature de votre emploi (votre poste présente-t-il un risque élevé de blessures ?)

Votre salaire (une moyenne de vos revenus est prise en compte)

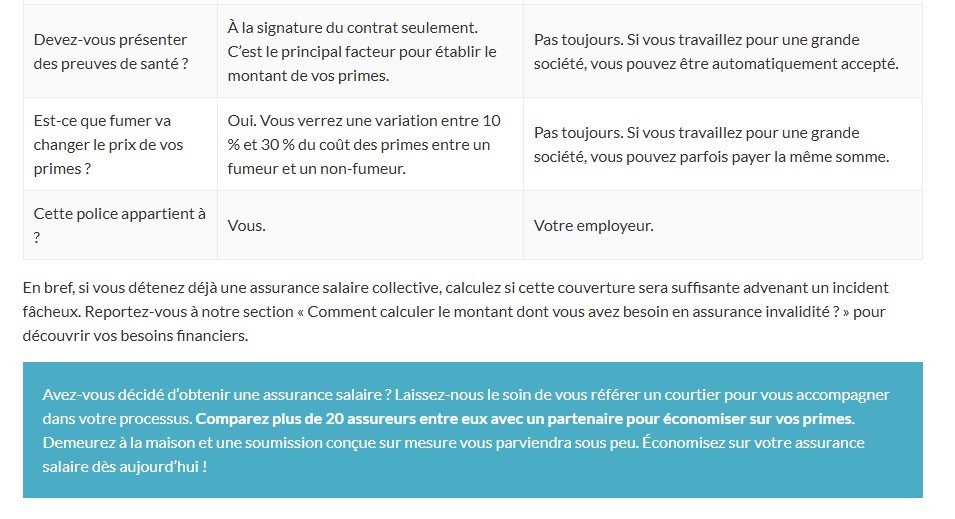

Votre statut de fumeur ou non-fumeur

L’âge moyen du groupe auquel vous appartenez, selon votre secteur d’activité

Le type d’assurance salaire choisi (l’assurance invalidité individuelle est généralement plus coûteuse)

La durée du délai de carence (certaines polices collectives ne permettent pas de modifier cette option)

La période d’indemnisation souhaitée (plus elle est longue, plus les primes sont élevées)

Qu’est-ce que le délai de carence en assurance invalidité ?

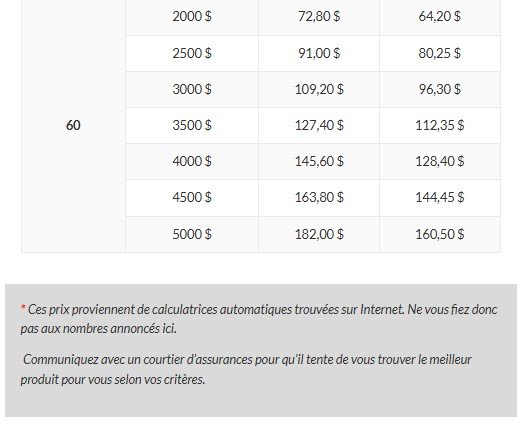

Le délai de carence correspond à la période d’attente qui s’écoule après le début de votre invalidité, avant que vous ne commenciez à recevoir vos indemnités. Cette durée est précisée dans votre contrat d’assurance et peut varier d’un accord à un autre, pouvant être plus courte ou plus longue. Si vous n’avez pas de copie de votre contrat, n’hésitez pas à contacter votre assureur pour obtenir ces informations. Lors de la souscription, vous devrez choisir un délai de carence parmi plusieurs options : 30, 60, 90 ou 120 jours. Si votre situation financière est stable et que vous disposez d’une bonne réserve d’argent, il peut être judicieux d’opter pour un délai plus long afin de réduire le montant de vos primes.

Sachez également que de nombreux employeurs proposent des congés de maladie. Si vous envisagez d’en bénéficier pendant cette période de carence, informez votre employeur de votre intention.

Comment se passe la fiscalité des prestations d’assurance invalidité ?

Il est possible que les indemnités d’invalidité versées par votre assureur soient imposables. Pour connaître précisément votre situation fiscale, le mieux est de prendre contact directement avec votre compagnie d’assurance.

Suis-je protégé par l’État : que faut-il savoir sur les régimes publics d’invalidité ?

Le site « L’autorité » expliquait dans un article consacré à l’assurance invalidité que certains régimes publics d’invalidité peuvent vous verser des prestations sans que vous ayez à payer de primes à un assureur privé. Mais êtes-vous éligible à ces régimes publics ? Parfois, ces prestations viennent s’ajouter à celles que vous recevez déjà, mais en général, votre assureur coordonnera les montants versés avec ceux des régimes publics. Ainsi, il adaptera souvent son soutien financier en fonction des indemnités fournies par ces régimes publics d’invalidité.

Voici les principaux programmes gouvernementaux qui couvrent certaines formes d’invalidité :

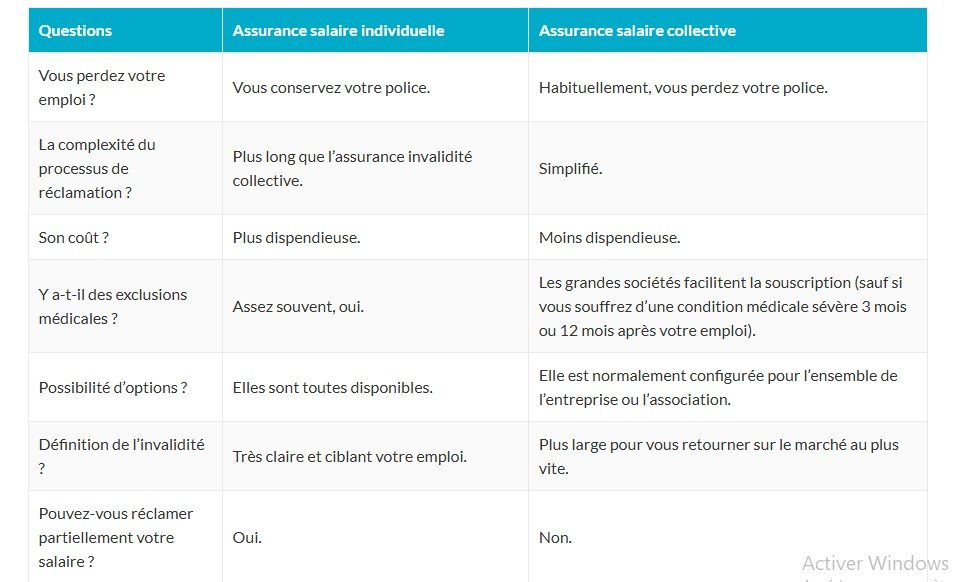

Qu’est-ce que l’assurance invalidité individuelle ?

L’assurance invalidité individuelle est une protection souscrite par une seule personne. Elle est particulièrement recommandée aux travailleurs autonomes, qui n’ont pas de filet de sécurité extérieur en cas de perte de revenus. Cette assurance offre plusieurs avantages, notamment la possibilité de :

✓ Choisir une durée de couverture adaptée à votre situation financière.

✓ Définir un délai de carence afin de réduire le coût de vos primes.

✓ Maintenir votre protection même si vous perdez votre emploi.

Comment faire une demande d’assurance invalidité individuelle ?

Votre demande sera minutieusement examinée par l’assureur. Une fois que vous aurez rempli et soumis votre formulaire via un courtier en assurances, les informations fournies influenceront le montant de vos primes futures. Parmi ces informations, vous devrez communiquer :

Votre profession actuelle.

Vos revenus.

Vos loisirs.

Votre état de santé.

Parfois, un examen médical ou des documents complémentaires peuvent être demandés. Pas d’inquiétude, le refus est rare. En cas de conditions financières ou médicales particulières, une surprime pourra être appliquée. Si votre métier présente des risques élevés, certaines conditions pourront être ajustées, comme un délai de carence prolongé ou une période de versement des prestations réduite.

Ai-je des chances d’être refusé si j’ai des problèmes de santé ?

Pas forcément. L’évaluation de l’assurabilité tient compte de plusieurs critères. En restant transparent avec votre courtier, celui-ci cherchera pour vous des assureurs acceptant les profils à risque. Si vous êtes refusé par la majorité des compagnies, demandez à votre courtier des solutions alternatives, comme une assurance vie, dont les conditions et barèmes sont différents et peuvent inclure des protections complémentaires.

Qu’est-ce que l’assurance invalidité collective ?

L’assurance invalidité collective, souvent appelée « assurance salaire », est proposée aux membres d’une organisation, qu’il s’agisse d’une entreprise, d’une association professionnelle ou d’une institution publique. En général, l’adhésion est obligatoire et les options de couverture sont limitées.

Pour souscrire, il faut généralement passer par l’employeur ou le syndicat. Dans les grandes entreprises, il est fréquent que les salariés ne soient pas tenus de remplir un questionnaire médical, ce qui facilite l’adhésion. En revanche, les petites structures peuvent exiger un examen médical, et certains employés peuvent se voir refuser la couverture pour des raisons de santé. Parfois, des données médicales sont recueillies sur tous les employés pour évaluer le risque global.

Qui décide de l’approbation de votre assurance salaire : votre assureur ou votre médecin ?

Contrairement à une idée répandue dans la société, ce n’est pas le médecin qui a le dernier mot pour reconnaître un statut d’invalidité.

En réalité, c’est la compagnie d’assurance, détentrice du contrat et responsable du versement des prestations, qui prend la décision finale. Elle se base sur l’ensemble des informations recueillies durant son enquête pour évaluer votre situation et déterminer si vous êtes admissible aux prestations d’invalidité prévues dans votre contrat.

Que faire en cas de refus de votre assurance invalidité ?

Il arrive que des malentendus ou des imprécisions surviennent entre l’assuré et l’assureur concernant une demande d’assurance invalidité. Si vous vous trouvez dans cette situation, la première étape consiste à contacter votre compagnie d’assurance afin de clarifier la situation.

Si malgré cela la compagnie refuse à tort votre dossier et que la situation se complique, des recours légaux sont disponibles. Vous pouvez déposer une plainte auprès de l’Autorité des marchés financiers (AMF) via leur site web. Un conseiller du centre d’information vous écoutera et vous guidera dans les démarches à suivre.

Comment choisir parmi les différents types de contrats d’assurance invalidité ?

Au Canada, près d’un million de personnes possèdent une assurance invalidité individuelle (données fournies par l’Association canadienne des compagnies d’assurances de personnes – ACCAP).

Après avoir présenté les différents types d’assurance salaire plus haut, intéressons-nous maintenant à leur popularité, basée sur les statistiques tirées de l’édition 2015 des « Faits sur les assurances de personnes au Canada » publiée par l’ACCAP.

Trois types d’assurances salaires expliqués pour vous !

En recherchant une assurance salaire au Québec, vous constaterez rapidement qu’il existe plusieurs grandes catégories de polices. Pour une protection optimale, l’assurance invalidité individuelle se distingue par une couverture plus détaillée et flexible. Si vous souhaitez protéger vos finances personnelles ainsi que celles de votre famille, il est essentiel de choisir une assurance qui répond pleinement à vos besoins.

L’assurance salaire à renouvellement garanti : ce qu’il faut savoir

Avec ce type de contrat, l’assureur s’engage à renouveler votre police d’assurance salaire. Toutefois, il peut augmenter les primes, mais uniquement si cette hausse concerne une catégorie complète d’assurés. Par ailleurs, la compagnie d’assurances peut ajuster les conditions du contrat, généralement tous les 12 mois.

Voici quelques exemples de situations qui peuvent faire augmenter vos primes, ou entraîner des exclusions dans votre police :

La perte de votre emploi ou un changement de métier.

Une aggravation de votre état de santé.

Une modification à la hausse ou à la baisse de votre salaire.

Que signifie le terme « exclusions » ?

Par exemple, si vous souffrez de maux de dos ou que l’on vous diagnostique une dépression, l’assureur refusera de vous indemniser pour une perte de revenus liée à ces problèmes de santé.

Qu’est-ce qu’une assurance invalidité non résiliable ?

Pendant toute la durée précisée dans votre contrat d’assurance salaire, l’assureur ne pourra ni annuler votre police ni augmenter le montant de vos primes. Ce type d’assurance est souvent désigné sous les appellations « assurance invalidité non résiliable avec garantie de renouvellement » ou encore « assurance salaire irrévocable ».

En général, le contrat prend fin à l’âge de 65 ans, ce qui en fait l’une des meilleures protections d’assurance salaire au Québec. Selon Claudine Cloutier, directrice du Groupe Cloutier (cabinet en services financiers), l’assurance invalidité irrévocable est « la Cadillac de l’assurance invalidité ! ». Cette couverture est plus coûteuse, mais grâce à son caractère irrévocable, votre police vous protège même si vos revenus diminuent ou si votre état de santé se dégrade. Les prestations prévues seront alors maintenues et versées selon les termes du contrat.

FAQ

Questions fréquemment posées

C’est une plateforme qui vous met en relation avec des courtiers en assurance pour comparer des offres d’assurance vie.

Vous remplissez un formulaire en ligne, un courtier vous contacte, puis vous comparez les offres pour choisir la meilleure.

Oui, le service est 100 % gratuit pour les clients et sans frais cachés.

Nous aidons à trouver les meilleures assurances vie temporaire, permanente, maladies graves et autres protections via nos courtiers partenaires.

Remplissez simplement le formulaire de demande de devis et un courtier vous contactera rapidement.

Oui, le courtier peut vous proposer différentes options de plusieurs assureurs.