Assurance vie canada

Assurance vie Hypothécaire

Nos partenaires courtiers et conseillers travaillent avec les assureurs les plus connues au Québec (voir la liste)

Combien coûte une assurance hypothécaire au Québec en 2025 ?

C’est une question que se posent de nombreux Québécois, et à juste titre ! Chaque année, des milliers de personnes contractent une assurance hypothécaire, souvent sans savoir qu’elles paient bien plus cher que nécessaire — tout en passant à côté de meilleures options.

Pourquoi continuer à verser inutilement de l’argent à votre banque, alors que des solutions plus avantageuses existent ?

Bonne nouvelle : en 2025, il n’a jamais été aussi simple de comparer les offres et de trouver le meilleur prix pour son assurance hypothécaire.

Dans les lignes à suivre, nous vous dévoilons, à l’aide de données précises, d’exemples concrets et de comparaisons chiffrées, ce que coûte réellement une assurance hypothécaire au Québec en 2025. Vous y découvrirez également les facteurs qui influencent le prix, les erreurs à éviter, et les meilleures offres disponibles actuellement sur le marché.

Qu’est-ce qu’une assurance hypothécaire ?

Commençons par les bases pour bien comprendre ce qu’est une assurance hypothécaire.

Lorsque vous achetez une maison, il est fort probable que vous deviez contracter une hypothèque pour en financer l’achat. Pour cela, vous vous adressez généralement à une banque afin d’obtenir un prêt hypothécaire. Jusque-là, rien de très compliqué.

Au moment de finaliser l’emprunt, la banque vous proposera de souscrire une assurance hypothécaire. Celle-ci est présentée comme essentielle : en cas de décès, elle permettrait de rembourser le solde du prêt.

Concrètement, l’assurance hypothécaire est une protection qui couvre votre prêt hypothécaire si vous décédez pendant la durée du prêt. Ainsi, le solde restant est payé directement à la banque, ce qui évite à votre conjoint ou à vos proches d’avoir à assumer seuls les paiements. Cela leur épargne donc un important stress financier.

Dans certains cas, cette assurance peut aussi offrir une couverture en cas d’invalidité, en prenant en charge les paiements mensuels de votre prêt.

En résumé, l’assurance hypothécaire offerte par la banque est une forme de sécurité financière liée à votre prêt immobilier, vendue directement par l’institution prêteuse.

Cependant, il existe aussi des assurances vie hypothécaires proposées par des compagnies d’assurance indépendantes au Québec. Ces options sont souvent plus avantageuses, tant en termes de coût que de protection. Nous y reviendrons plus en détail un peu plus loin.

À noter : Assurance hypothécaire vs Assurance vie hypothécaire

Dans cet article, nous distinguerons deux notions importantes : l’assurance hypothécaire et l’assurance vie hypothécaire. Bien qu’elles puissent sembler similaires, ce sont en réalité deux produits bien distincts. L’assurance hypothécaire est généralement proposée par les banques, tandis que l’assurance vie hypothécaire est offerte par les compagnies d’assurance. Cette dernière présente des avantages significatifs, que nous vous détaillerons dans les sections suivantes.

Pourquoi souscrire une assurance vie hypothécaire au Québec ?

Au Québec, l’assurance vie hypothécaire remplit la même fonction que l’assurance hypothécaire offerte par les banques : elle vise à rembourser le solde d’une hypothèque en cas de décès.

Cependant, elle se distingue en offrant une protection plus avantageuse et flexible. Contrairement à l’assurance hypothécaire bancaire, l’assurance vie hypothécaire est proposée par des compagnies d’assurance de personnes, et elle permet aux assurés de choisir librement le montant de couverture désiré. Il est même possible d’opter pour un montant supérieur à celui de l’hypothèque afin de couvrir d’autres besoins financiers.

Selon les spécialistes, cette forme d’assurance permet non seulement de rembourser l’hypothèque, mais aussi de :

Remplacer un revenu en cas de décès

Régler d’autres dettes

Couvrir les frais liés au décès

Autre avantage majeur : le montant d’assurance reste stable au fil du temps, même si le solde de l’hypothèque diminue. À l’inverse, avec l’assurance hypothécaire bancaire, la protection diminue au même rythme que le prêt.

En somme, l’assurance vie hypothécaire représente une solution sur mesure qui offre une réelle tranquillité d’esprit aux familles québécoises en leur permettant de moduler leur protection selon leurs besoins.

Important : L’assurance hypothécaire est-elle obligatoire ?

Il se peut que votre conseiller bancaire vous ait laissé croire que souscrire une assurance hypothécaire était indispensable pour obtenir votre prêt.

Mais est-ce réellement le cas ?

La réponse est non. Au Québec, il n’est pas obligatoire de contracter une assurance hypothécaire.

Cela dit, il est généralement recommandé de souscrire une assurance vie liée à l’hypothèque. Moins coûteuse, cette protection peut couvrir une partie ou la totalité du solde hypothécaire en cas de décès d’un conjoint. Vous êtes libre de choisir le montant de la couverture qui convient à votre situation.

Pourquoi doit-on rembourser une hypothèque après un décès ?

C’est une question tout à fait légitime. Pour bien comprendre, il suffit de s’imaginer dans une situation concrète.

Prenons l’exemple d’un couple qui achète une maison à 500 000 $ avec un prêt hypothécaire de 400 000 $. Les mensualités s’élèvent à 2 400 $. Que se passe-t-il si l’un des deux vient à décéder ? Le conjoint survivant pourra-t-il assumer seul les paiements ? Dans bien des cas, la réponse est non.

Dans une telle situation, la banque peut réclamer le remboursement du prêt ou même exiger la vente de la maison en cas de défaut de paiement. C’est justement ce type de problème que l’on cherche à éviter.

L’assurance vie hypothécaire permet de prévenir ce risque. Elle peut couvrir 50 % du solde du prêt, allégeant ainsi la charge du conjoint survivant. Mieux encore, elle peut rembourser 100 % de l’hypothèque, offrant une sécurité financière complète et évitant à la personne endeuillée de se retrouver avec un fardeau économique supplémentaire, en plus de devoir gérer seule toutes les autres dépenses.

Quel est l'avantage pour souscrire à une assurance vie hypothécaire ?

Quels sont les bénéfices à opter pour une assurance vie hypothécaire afin de protéger son partenaire et son bien immobilier ?

Avant tout, c’est l’une des solutions les plus économiques et les plus souples disponibles sur le marché. L’assurance vie hypothécaire est conçue pour s’adapter à la réalité financière et personnelle de chacun.

Les personnes en bonne santé bénéficient de primes avantageuses. Quant à celles dont l’état de santé est plus fragile, elles peuvent également accéder à d’excellentes options personnalisables selon leur situation.

Avec cela en tête, découvrons 5 des principaux avantages de l’assurance vie hypothécaire :

#1 : Vous contrôlez le montant de votre couverture

Avec une assurance vie hypothécaire indépendante, c’est vous qui déterminez le montant de couverture souhaité, et non la banque.

À l’inverse, avec une assurance hypothécaire proposée par une banque, le montant assuré correspond automatiquement au solde de votre prêt hypothécaire.

Or, vous pourriez vouloir une couverture plus élevée pour couvrir d’autres obligations financières, assurer un revenu de remplacement pour vos proches, ou encore laisser un héritage.

C’est tout à fait possible avec une assurance vie hypothécaire : si votre prêt est de 350 000 $, vous pouvez choisir une couverture partielle (par exemple 175 000 $), une protection complète équivalente à votre solde, ou même une couverture supérieure, comme 500 000 $.

#2 : Vous choisissez librement votre bénéficiaire

Lorsque vous souscrivez une assurance hypothécaire via votre banque, celle-ci se désigne automatiquement comme bénéficiaire de votre police. Mais est-ce vraiment ce que vous souhaitez ?

Avec une assurance vie hypothécaire indépendante, vous avez la liberté de nommer la personne de votre choix comme bénéficiaire. Il s’agit souvent du conjoint, mais vous pouvez également désigner un enfant, un parent ou toute autre personne importante pour vous.

Vous conservez ainsi le contrôle sur la destination de la prestation en cas de décès. Le bénéficiaire pourra ensuite décider de rembourser l’hypothèque ou d’utiliser les fonds autrement, selon les besoins.

#3 : Une prime fixe garantie pour toute la durée du contrat

En choisissant une assurance vie hypothécaire, vous connaissez dès le départ le coût total de votre police pour toute sa durée.

Par exemple, si vous optez pour une assurance couvrant toute la durée de votre prêt, soit 25 ans, votre prime mensuelle sera déterminée à la signature et restera identique jusqu’à la fin du contrat.

Elle ne subira aucune augmentation, peu importe votre âge ou l’évolution de votre état de santé. Cela vous permet de planifier facilement votre budget. Si votre prime est fixée à 35 $ par mois, vous paierez exactement ce montant pendant 25 ans, sans surprise.

#4 : Une couverture stable qui ne diminue pas avec le solde de votre prêt

L’un des principaux avantages de l’assurance vie hypothécaire indépendante est que votre montant de couverture reste fixe, peu importe l’évolution de votre solde hypothécaire.

Avec une assurance hypothécaire bancaire, la couverture diminue au fur et à mesure que vous remboursez votre prêt. Pourtant, vous continuez de payer la même prime. Par exemple, une assurance initiale de 400 000 $ à 40 $ par mois pourrait ne représenter plus que 210 000 $ de protection après 15 ans — tout en vous coûtant toujours 40 $ mensuels.

En revanche, avec une assurance vie hypothécaire individuelle, non seulement la prime est fixe, mais la couverture aussi. Dans le même scénario, après 15 ans, votre hypothèque pourrait être réduite à 210 000 $, mais votre assurance resterait à 400 000 $, pour la même prime de 40 $ par mois.

C’est un avantage considérable : en cas de décès, vos bénéficiaires reçoivent une prestation bien plus élevée que ce qu’il reste à rembourser sur l’hypothèque.

#5 : Votre assurance vous suit, même si vous changez de banque

Souscrire une assurance hypothécaire auprès de votre banque peut rapidement devenir contraignant. En effet, si vous décidez de changer de prêteur plus tard, vous serez obligé d’annuler cette assurance — ce qui peut poser problème.

Dans 10 ans, serez-vous toujours assurable si vous changez de banque ? Rien n’est garanti, surtout si votre état de santé a évolué entre-temps.

C’est là qu’intervient un des grands avantages de l’assurance vie hypothécaire indépendante : elle n’est pas liée à votre institution financière.

Votre contrat est établi avec une compagnie d’assurance privée, ce qui signifie que peu importe la banque que vous choisissez pour votre prêt, votre couverture reste intacte. Vous êtes donc libre de changer de prêteur sans risquer de perdre votre protection.

Pour recevoir une soumission GRATUITE adaptée à votre situation actuelle,

il vous suffit simplement de REMPLIR LE FORMULAIRE PRÉSENT SUR CETTE PAGE. Un courtier partenaire vous contactera par la suite (cliquez sur le bouton ci-dessous).

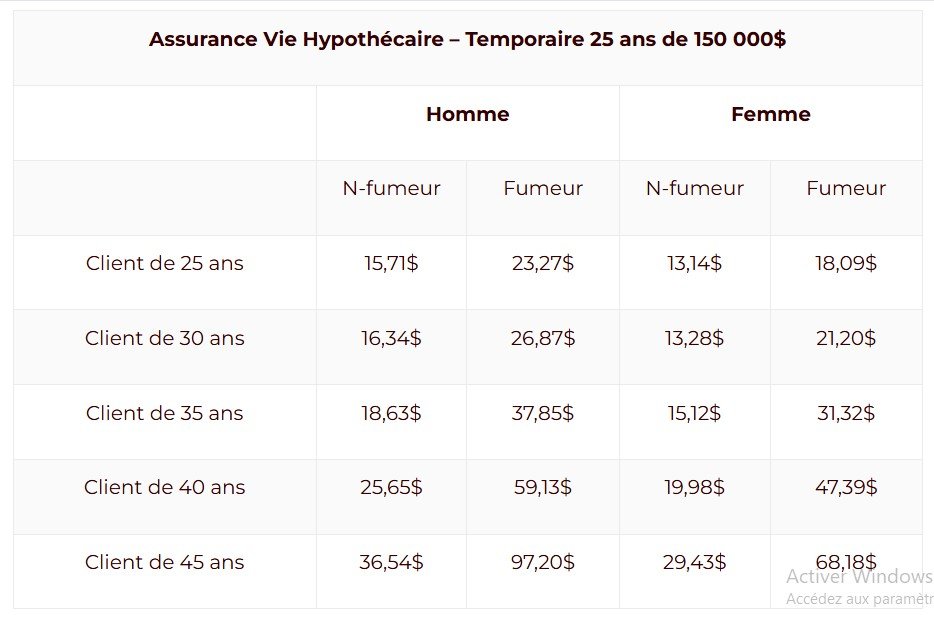

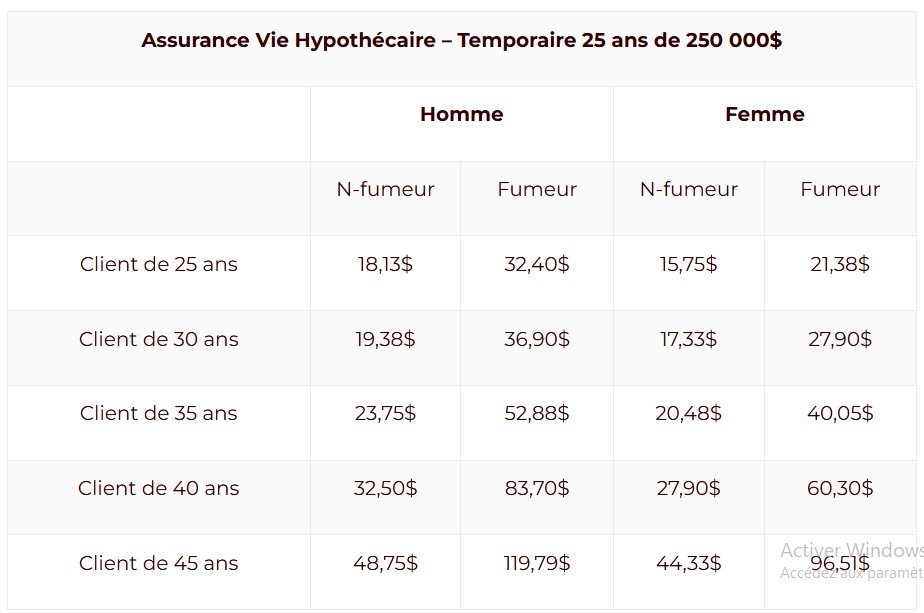

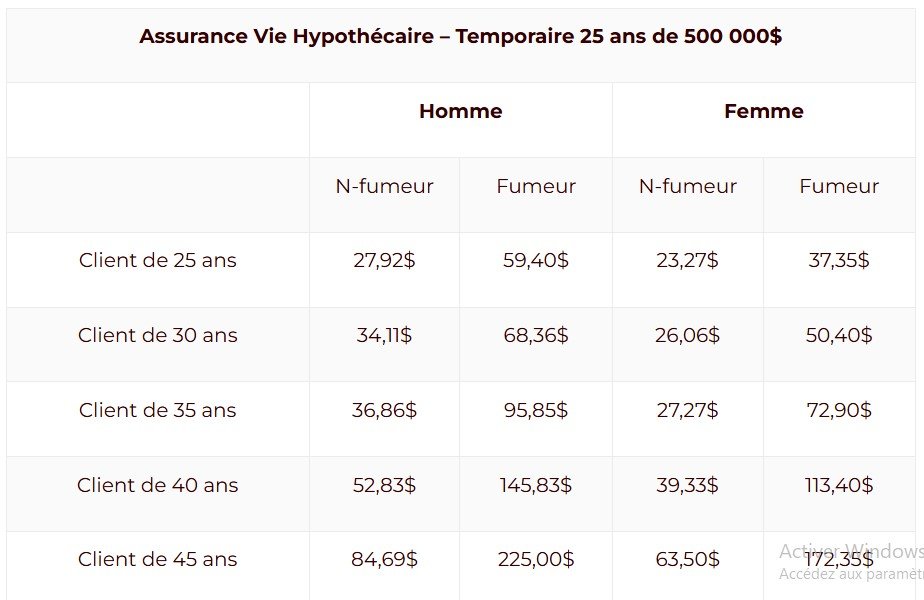

Quel est le coût d’une assurance vie hypothécaire au Québec en 2025 ?

Intéressons-nous au tarif moyen d’une assurance vie hypothécaire en 2025 au Québec. À quelle prime mensuelle pouvez-vous vous attendre ?

Pour répondre à cette question, nous avons mené une analyse basée sur les données collectées auprès de plusieurs courtiers en assurance partenaires.

Les tarifs présentés proviennent d’une étude interne portant sur plus de 50 000 soumissions reçues via notre plateforme et nos partenaires entre 2017 et 2023.

Pour tous les scénarios tarifaires évoqués, nous avons appliqué les critères standards suivants :

État de santé favorable

Durée d’amortissement classique de 25 ans

Assurance vie hypothécaire temporaire

Âge du client compris entre 25 et 45 ans

Nous avons ensuite varié le montant de la couverture afin d’évaluer les prix pour des polices de 150 000 $, 250 000 $ et 500 000 $, qui correspondent aux trois niveaux de protection les plus demandés au Québec, aussi bien pour les hommes que pour les femmes.

Veuillez noter que les tarifs indiqués sont fournis à titre indicatif et ne constituent en aucun cas une garantie. Pour obtenir des devis personnalisés, nous vous invitons à remplir notre formulaire gratuit.

Quels sont les éléments qui influencent le coût d’une assurance vie hypothécaire ?

Après avoir examiné 60 tarifs différents, intéressons-nous maintenant aux facteurs spécifiques qui déterminent le prix d’une assurance vie hypothécaire au Québec en 2025.

Les compagnies d’assurance évaluent systématiquement les divers risques, notamment le risque de mortalité associé à chaque client. C’est cette évaluation qui leur permet de fixer un tarif adapté.

Mais quels sont précisément les critères qui influencent le coût d’une assurance vie hypothécaire ? En voici quelques-uns :

L’âge

Le sexe

Le statut de fumeur

Les habitudes de vie

Les antécédents familiaux

Le montant de la couverture

Le type d’assurance choisi

La profession exercée

Et bien d’autres encore !

Autrement dit, un client jeune, en bonne santé, ayant un mode de vie sain et exerçant une profession à faible risque aura généralement une prime plus avantageuse.

Ainsi, la détermination de la prime repose sur un calcul actuariel qui peut varier selon les compagnies. Il est donc essentiel de comparer les offres des différents assureurs au Québec avant de prendre

Votre état de santé peut-il influencer le coût de votre assurance vie hypothécaire ?

La réponse est oui.

L’état de santé est un facteur clé dans le calcul de la prime annuelle d’assurance vie. Si vous êtes atteint d’une maladie, avez une santé fragile ou un historique médical chargé, cela peut impacter :

Votre admissibilité à l’assurance

Le montant de votre prime

La décision de l’assureur, certains pouvant refuser de vous couvrir en cas de risques jugés trop élevés

À l’inverse, les personnes en bonne santé bénéficient généralement de tarifs plus avantageux. C’est pourquoi il est recommandé de souscrire à une assurance vie hypothécaire avant que des problèmes de santé ne surviennent.

À noter : certaines compagnies d’assurance se spécialisent dans les dossiers médicaux complexes et peuvent proposer des solutions aux clients présentant des problèmes de santé.

Assurance vie sans examen médical Est-ce envisageable ?

Certaines compagnies d’assurance proposent des polices d’assurance vie sans nécessiter d’examen médical. Mais est-ce une véritable alternative pour les personnes ayant des problèmes de santé ? Cela dépend.

L’absence d’examen médical ne signifie pas que l’assureur accepte automatiquement tous les candidats. Un questionnaire sur votre état de santé est généralement requis, et si votre profil est jugé trop risqué, l’assureur peut refuser de vous couvrir.

Il existe toutefois des assurances vie sans examen médical à approbation garantie. Celles-ci permettent d’obtenir une couverture même en présence de problèmes de santé. En contrepartie, ces produits sont souvent plus coûteux que les assurances traditionnelles.

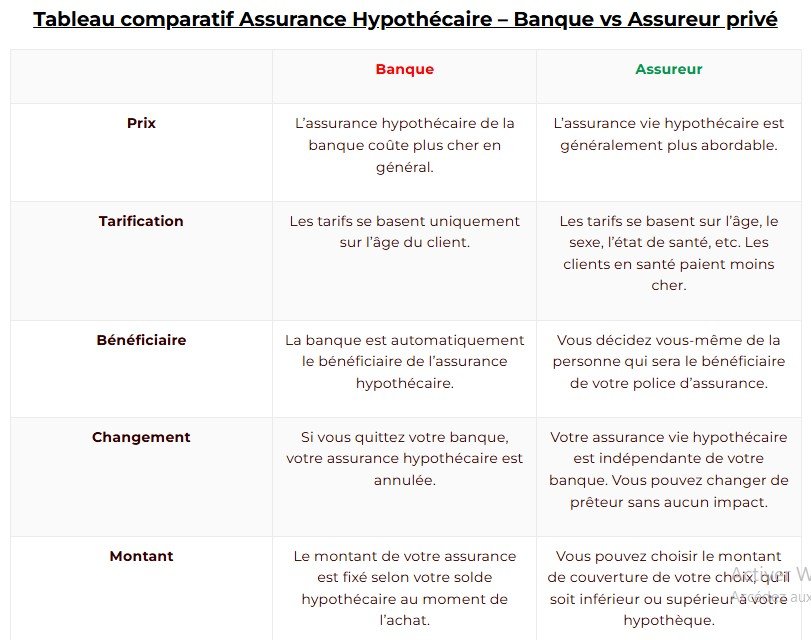

Assurance hypothécaire : Banque ou compagnie d’assurance ?

Depuis le début de cet article, nous faisons la distinction entre l’assurance hypothécaire et l’assurance vie hypothécaire. Ce sont en effet deux produits bien différents.

Nous avons déjà souligné les nombreux avantages de l’assurance vie hypothécaire par rapport à l’assurance hypothécaire classique.

Pour vous aider à mieux comprendre ces différences, nous avons préparé un tableau comparatif qui résume les principales distinctions entre ces deux types d’assurance.

Ce tableau vous permettra de constater pourquoi l’assurance vie hypothécaire représente une option généralement plus avantageuse.

Pourquoi refuser l’assurance hypothécaire proposée par votre banque ?

Si l’on se réfère au tableau comparatif présenté plus haut, il ressort clairement que vous disposez de deux options pour protéger votre prêt hypothécaire. Or, l’assurance offerte par la banque est loin d’être la meilleure.

En réalité, il est fortement recommandé de refuser l’assurance hypothécaire bancaire et d’opter plutôt pour une assurance vie hypothécaire auprès d’un assureur privé.

Voici pourquoi l’assurance hypothécaire de la banque est peu avantageuse, particulièrement au Québec :

Le bénéficiaire est toujours la banque, jamais votre famille.

Les primes sont souvent plus élevées que celles d’une assurance vie.

La couverture diminue au fil des années, en même temps que votre solde hypothécaire.

Elle est liée à votre prêteur : si vous changez de banque, vous perdez votre protection.

Le montant de la couverture dépend uniquement du montant de votre hypothèque.

La protection prend automatiquement fin une fois l’hypothèque remboursée.

En résumé : les experts du domaine financier déconseillent fortement l’assurance hypothécaire bancaire. En comparaison, l’assurance vie hypothécaire offerte par des assureurs indépendants est souvent plus flexible, plus avantageuse et moins coûteuse.

Quel type d’assurance vie couvre une hypothèque ?

L’assurance vie hypothécaire, comme son nom l’indique, est une forme d’assurance vie conçue pour rembourser une hypothèque en cas de décès.

Au Québec, il existe deux grandes catégories d’assurance vie : l’assurance temporaire et l’assurance permanente. Mais alors, laquelle est utilisée pour protéger une hypothèque ?

L’assurance temporaire : la solution idéale

L’assurance vie hypothécaire repose généralement sur une assurance vie temporaire, car elle s’adapte parfaitement aux besoins d’un prêt hypothécaire. Pourquoi ? Parce qu’elle est :

Très abordable financièrement ;

Offerte pour des durées précises (10, 20, 30 ans, etc.) ;

Capable de fournir une grande protection à un coût réduit.

À l’inverse, l’assurance vie permanente est surtout utilisée pour couvrir des besoins qui durent toute la vie, comme les frais funéraires ou la planification successorale.

Donc, lorsqu’on parle d’assurance vie hypothécaire, on fait généralement référence à une assurance temporaire.

À qui est versé le montant si vous décédez ?

En cas de décès, qui recevra l’argent de votre assurance vie hypothécaire ? Cela dépend de la personne désignée comme bénéficiaire au moment de la souscription.

Lors de l’achat de votre assurance, votre conseiller vous demandera à qui vous souhaitez verser la prestation. Le bénéficiaire est souvent votre conjoint, surtout s’il est co-emprunteur du prêt hypothécaire.

Exemple concret :

Imaginons que vous avez souscrit, il y a 10 ans, une assurance vie hypothécaire de 500 000 $, et que votre conjointe est la bénéficiaire. Si vous décédez aujourd’hui, et que le solde de votre hypothèque est de 380 000 $, votre assureur versera 500 000 $ à votre conjointe. Elle pourra alors rembourser l’hypothèque et conserver le reste de 120 000 $.

Désignation de plusieurs bénéficiaires – Oui, c’est faisable !

En assurance vie, vous avez la liberté de désigner plusieurs bénéficiaires. Par exemple, vous pouvez attribuer 75 % du capital à votre conjoint, 10 % à un parent et 10 % à un enfant. Cette répartition personnalisée est tout à fait autorisée et courante.

À qui est versé le montant si vous décédez ?

En cas de décès, qui recevra l’argent de votre assurance vie hypothécaire ? Cela dépend de la personne désignée comme bénéficiaire au moment de la souscription.

Lors de l’achat de votre assurance, votre conseiller vous demandera à qui vous souhaitez verser la prestation. Le bénéficiaire est souvent votre conjoint, surtout s’il est co-emprunteur du prêt hypothécaire.

Exemple concret :

Imaginons que vous avez souscrit, il y a 10 ans, une assurance vie hypothécaire de 500 000 $, et que votre conjointe est la bénéficiaire. Si vous décédez aujourd’hui, et que le solde de votre hypothèque est de 380 000 $, votre assureur versera 500 000 $ à votre conjointe. Elle pourra alors rembourser l’hypothèque et conserver le reste de 120 000 $.

Quelle est la différence entre l’assurance hypothécaire et l’assurance prêt hypothécaire ?

De nombreux clients confondent ces deux termes, pourtant très différents, bien qu’ils ne soient séparés que par un seul mot.

L’assurance hypothécaire est souscrite par la majorité des propriétaires. Elle a pour but de protéger leurs proches – généralement le conjoint – en cas de décès, en couvrant le solde de l’hypothèque grâce à un versement d’assurance.

L’assurance prêt hypothécaire, quant à elle, est un programme proposé par la SCHL (Société canadienne d’hypothèques et de logement). Elle permet aux acheteurs d’accéder à la propriété avec une mise de fonds inférieure à 20 % – généralement entre 5 % et 19,9 %.

En résumé, ces deux assurances répondent à des besoins bien distincts : l’une protège les proches du propriétaire, l’autre facilite l’accès à la propriété avec un faible apport initial.

Qu’est-ce que l’assurance prêt hypothécaire de la SCHL ?

L’assurance prêt hypothécaire de la SCHL est un programme destiné à aider les acheteurs à accéder à la propriété au Canada avec une mise de fonds inférieure à 20 %, soit moins que la mise de fonds traditionnelle. En contrepartie, l’acheteur doit payer une prime d’assurance calculée en fonction du montant emprunté. Cette prime peut être réglée immédiatement ou ajoutée au montant total de l’hypothèque.

Comment obtenir la meilleure assurance vie hypothécaire au meilleur prix en 2025 ?

Vous cherchez la façon la plus avantageuse de magasiner votre assurance vie hypothécaire cette année ? Voici ce qu’il faut savoir.

Tout d’abord, évitez de souscrire automatiquement à l’assurance proposée par votre institution bancaire. Elle n’est pas toujours la plus compétitive. Privilégiez plutôt les services d’un courtier en assurance vie indépendant titulaire d’un permis délivré par l’Autorité des marchés financiers (AMF).

Pourquoi un courtier ? Parce qu’il peut comparer pour vous les offres de plusieurs compagnies d’assurance et ainsi vous aider à trouver le meilleur prix pour une couverture adaptée à vos besoins.

Grâce à un courtier, vous pouvez comparer les tarifs des 20 plus grands assureurs vie au Québec, dont :

Canada Vie

Empire Vie

Sun Life

Desjardins

Industrielle Alliance

Foresters

Humania

…et plusieurs autres !

C’est, sans conteste, la méthode la plus efficace pour économiser sur votre assurance vie hypothécaire en 2025.

Et si vous souhaitez obtenir rapidement des soumissions, nous collaborons avec des courtiers partenaires prêts à vous accompagner.

FAQ

Questions fréquemment posées

C’est une plateforme qui vous met en relation avec des courtiers en assurance pour comparer des offres d’assurance vie.

Vous remplissez un formulaire en ligne, un courtier vous contacte, puis vous comparez les offres pour choisir la meilleure.

Oui, le service est 100 % gratuit pour les clients et sans frais cachés.

Nous aidons à trouver les meilleures assurances vie temporaire, permanente, maladies graves et autres protections via nos courtiers partenaires.

Remplissez simplement le formulaire de demande de devis et un courtier vous contactera rapidement.

Oui, le courtier peut vous proposer différentes options de plusieurs assureurs.